住宅ローンには変動金利型、固定金利型など複数のタイプの商品があります。

それぞれにメリットもデメリットもある中で、最も大きな違いは「金利」です。

変動型の金利は安く、固定型の金利は高い、と漠然としたイメージはあっても、実際の数字が分からなければ正確な比較はできないでしょう。

住宅ローンを利用するタイミングで金利がどうなっているのか、そこから近い将来どうなっていくのかによって、利用すべき商品も変わってきます。各金利タイプの最近の金利推移と、それぞれの金利を比較できるサイトを紹介しますので、参考にしてみてください。

コンテンツ

住宅ローン金利推移

金利を比較する前に、住宅ローンの各金利タイプ毎の特徴を理解している必要があります。

「金利タイプって何?」という方は、まずは「住宅ローンの金利タイプはどういった種類のものがあるのか?」で基本を押さえてから、当記事へ戻られることをオススメします。

基本的な知識をお持ちの方や、とりあえず金利推移をご覧になりたい方はこのまま読み進めてください。

変動金利推移

変動金利型の住宅ローンは、その名のとおり金利の動きに合わせて、一定期間ごとに毎月の返済金額を見直していくタイプのものです。変動のリスクを伴う分、固定タイプと比較して適用される金利は安くなります。

この変動金利は、「短期プライムレート」というものを参考にして決定されます(※短期プライムレートとは、特に大手の金融機関が優良企業に対して短期に融資する際の金利を指します)。

この短期プライムレートに+1.0%したものが住宅ローンの「店頭金利(基準金利)」として設定され、そこから各店の「優遇幅」を引いたものが、実際に適用される金利になります。

適用される金利=店頭金利(短期プライムレート+1.0%)-優遇幅

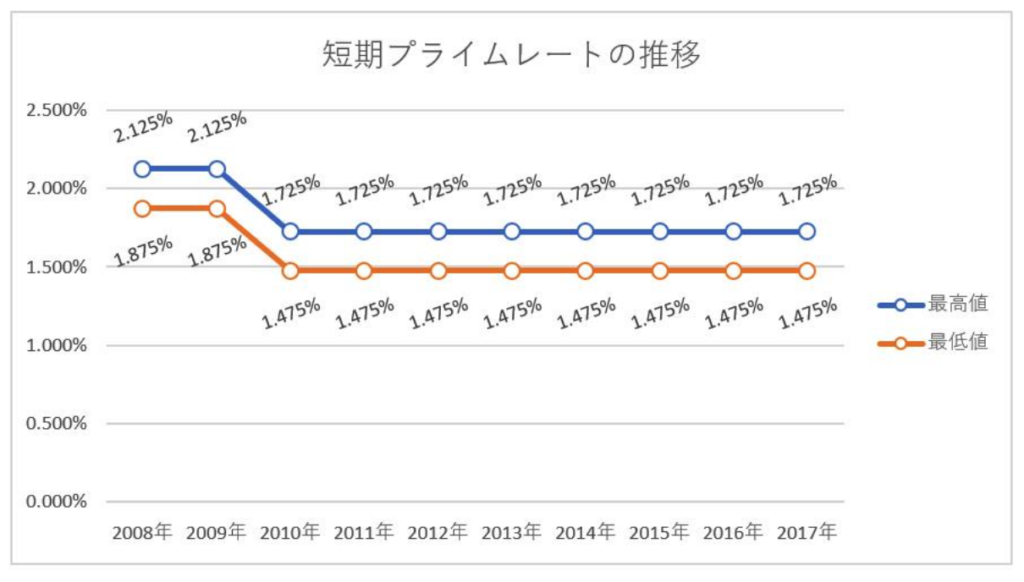

つまり、変動金利型の商品の動向を確かめるには、短期プライムレートの動きを追えば良いともいえます。それが以下のグラフのとおりです。

※参照:日本銀行 公表データ

ご覧のとおり、変動といいながらほとんど動きがないことが分かります。しかも低い水準で推移していますので、このままの動きが続くようであれば、変動金利型商品のメリットは大きいと考えられます。

固定金利推移

一方の固定金利型の住宅ローンは、契約期間中、定められた期間の月々の返済金額は、金利の変動にかかわらず一定です。変動のリスクがない分、安心して返済計画を設計できますが、変動金利型と比較したときには金利が高いことがデメリットです。

固定金利の指標は、長期国債の利回りを参照していますので、短期プライムレートとは異なる動きに注目する必要があります。

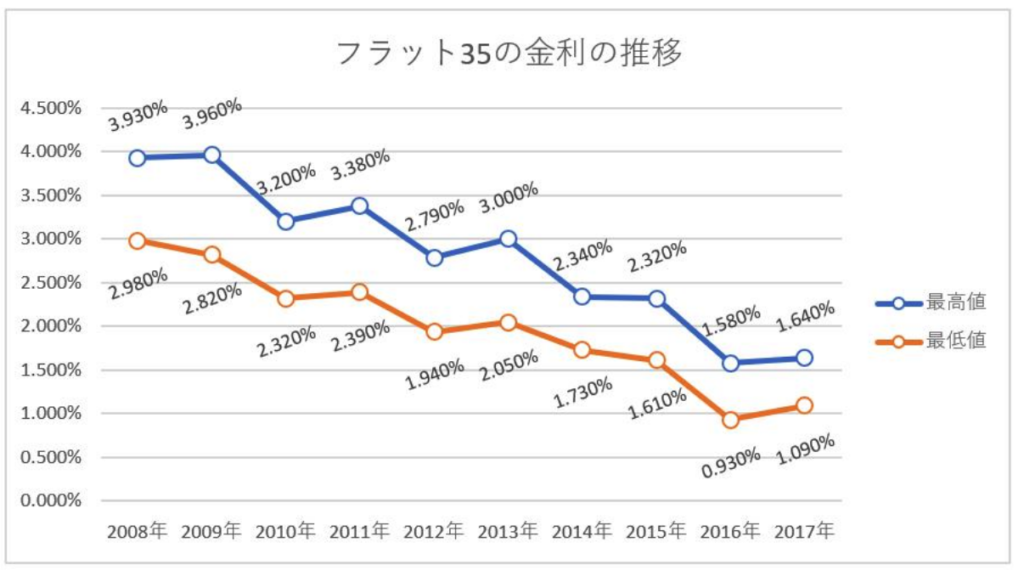

ここでは固定金利型の住宅ローンの代表格である「フラット35」の金利推移を見てみることにしましょう。

※参照:フラット35 公表データ

こちらは変動と比較して、動きが大きいことが分かります。年々下落する傾向が続き、10年前と比較したときの約半分にまで下がっていますから、利用するタイミングが極めて重要であることがここでもはっきり示されています。

底値を見極めることができれば、かなり大きなメリットを得られるでしょう。ただし、2018年には一転して上昇傾向にあることも見逃せない事実です。

住宅のローンの相談ならヘルシーホームへ

住宅ローンを利用する上で基本的な知識を持っておくことは極めて重要ですが、最終的な判断をするにはやはり、専門知識を持った、経験豊富なプロフェッショナルに相談することが最善策です。

ヘルシーホームでは、住宅ローンに関するご相談を完全無料にて実施しています。年間1500組のお悩みを解決する住宅ローンアドバイザーが、専門知識と経験を活かして丁寧に対応します。

無料住宅ローン相談は1時間程度です。現状のヒヤリングと、今後どんな方向で問題解決を進めていきたいのかを、具体的にわかりやすくお伝えします。

頭金なし、土地なしというケースでも大丈夫です。その解決方法と、ベストな計画をご提案します。

住宅ローンについての基礎知識を身に着けたあとは、無料相談をお試しください(※押し売りは一切いたしません)。あなたにぴったりの住宅ローンが、きっと納得して見つけられるはずです。