家づくりを検討するときにまず気になるのが「お金」のこと。

今は低金利時代のため、住宅ローンも組みやすくなっています。

そんな中、「自分たちはどのくらいの予算を家づくりにかけても良いのか?」と不安になる方も多いのではないでしょうか?

ここでは、家づくりの適した予算の考え方について解説していきます。

コンテンツ

住宅ローンは年収の何倍が相場?

実際に家づくりをするときに皆がどのくらいの住宅ローンを組んでいるのでしょうか?

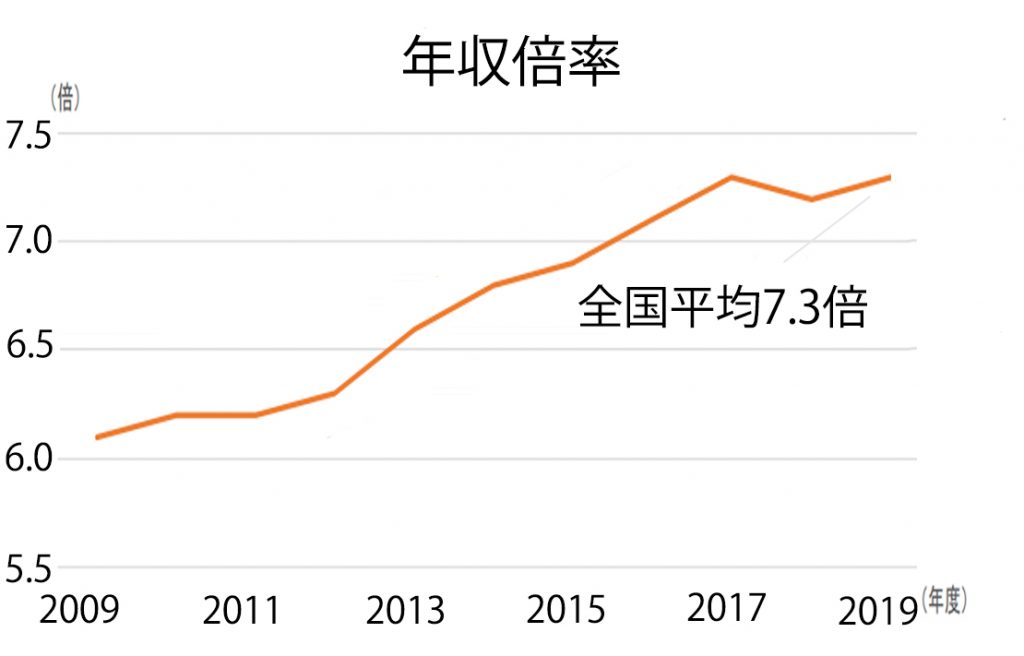

土地+注文住宅の全国平均は年収の7.3倍

住宅金融支援機構が発表した「2019年度 フラット35利用者調査」によると、土地+注文住宅は年収の7.3倍(全国平均)となっております。

つまり、年収が500万円の場合、土地+注文住宅を建てる際の借入金額は

500万円×7.3倍=3,650万円

となります。

10年前と比較しても、建築コストが上昇していることもあり、年収倍率は増加傾向にあります。

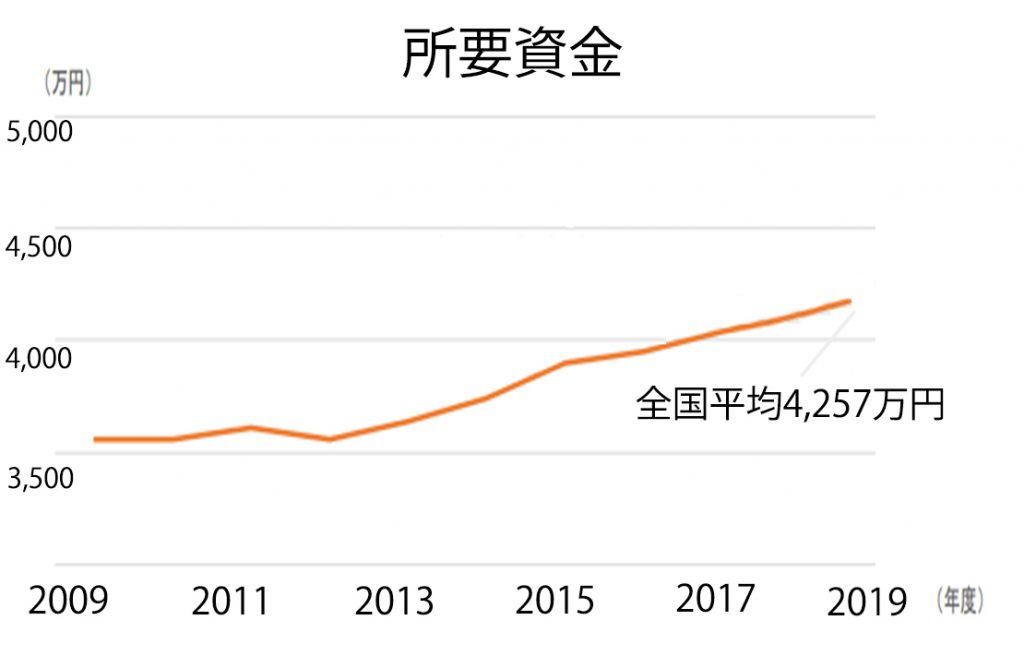

土地+注文住宅の平均費用は4,257万円

次に、実際に注文住宅を建てた方の所要資金(かかったお金)の全国平均は、土地+注文住宅で4,257万円となっております。

土地+注文住宅の月々の返済額は約11万円

「2019年度 フラット35利用者調査」によると、土地+注文住宅の1ヶ月あたりの予定返済額は約11万円となっています。

ちなみに、すでに土地を所有している方が注文住宅を建てる場合は、約9.9万円となっています。※ともに全国平均

なんと、差額が1.1万円しかありません。これは、土地に予算を割かない分、建物費用を多く掛けられる傾向にあるためです。

土地がなくても、月々の予定返済額にそれほどの大きな差がないことが分かりましたね。

土地探しからの家づくりは支払額を極端に増やさなくても、安心してご検討いただけます。

住宅ローンの審査基準とは?

では、住宅ローンは、そもそもどんな審査基準があるかご存じでしょうか?

主に「年収」「属性」「他の借り入れ」によって判断されます。

年収

住宅ローンを借りる方が、どれだけ収入があるか見られます。

もちろん、年収が高ければ高いほど多く借りられる傾向にあります。

属性

どんな会社に勤めているかも判断基準となります。

公務員なのか上場企業なのか中小企業なのか。

また、正社員か契約社員なのかによっても借りられる金額は変わってきます。

他の借り入れ

住宅ローンを組む際に、他の借り入れがあるかどうかも審査の対象になります。

車やカード、リボ払いなどがあると本来借りられる金額よりも低く提示を受ける可能性があります。

年収別の借入可能額はいくら?

土地+注文住宅の全国平均の年収倍率は「意外に高い」と感じた方も多いのではないでしょうか?

しかし、ここで注意が必要です。

実は、昨今の低金利時代では「借りられる金額」はさらに多く、ご自身が望めばもっとたくさんの住宅ローンを組むことが可能です。

民間の金融機関の場合、支払い金利は0.8%~という所も多数あり、固定金利でも以前と比べて大分下がっています。

では、実際にどのくらい借りられるのか年収別で見ていきましょう。

借入可能額は年収の約10倍

仮に全期間固定金利型の「フラット35」で借入期間35年・金利1.32%(2021年2月金利・融資率9割以下)・元利均等返済で組んだ場合、

| 年収 | 借入 可能額 |

毎月 返済額 |

返済 負担率 |

|---|---|---|---|

| 400万円 | 3,922万円 | 11.7万円 | 35% |

| 500万円 | 4,902万円 | 14.6万円 | 35% |

| 600万円 | 5,883万円 | 17.5万円 | 35% |

| 700万円 | 6,864万円 | 20.5万円 | 35% |

| 800万円 | 7,844万円 | 23.4万円 | 35% |

という結果になります。

カードローンやカーローンなど他の借り入れがなければ、実際に借りられる金額は約10倍になります。

「借入可能額」=「返済可能額」でない

上記の借入可能額を見ると、非常に多額の住宅ローンが組めることが分かります。

しかし、当然ですが、「借りられる金額」は決して「返せる金額」ではありません。

「○○さんは年収がこのくらいなので、最大○○万円借りることが出来ます。この資金でステキな家づくりをしましょう」と安易に提案する住宅会社や不動産屋には十分注意が必要です。

収入が同じでも生活支出は様々

例えば、ある会社の同期Aさん・Bさんの2人がいて、ともに年収600万円だったとします。

この場合、同じ会社・同じ年収なので「借入可能額」はほぼ同じになる可能性が高いでしょう。

しかし、住居費以外の生活支出がA家族とB家族で10万円の違いがあったら、果たして住宅ローンの「返済可能額」は同じでしょうか?

食費や光熱費、教育費など家族によって生活支出は様々です。

その点を踏まえた上で、ご自身がどのくらい住宅ローンを組んでも大丈夫なのかを考えなければいけません。

奥様の働き方によっても返済可能額は変わる

奥様の働き方は「専業主婦」「パート」「正社員」など様々です。

例えば、奥様が35年間を専業主婦として過ごす場合と、パートとして収入を年間100万得る場合とでは、収支差は3,500万円にもなります。

そのため、ご主人(世帯主)だけでなく、奥様の働き方によってもご家庭の収支は大きく変化します。

奥様が将来的にどれだけの収入が見込めるかも含めてトータルで「返済可能額」を確認することが大切です。

まとめ:返済可能な資金計画はプロに相談を

家づくりの総予算を検証する際に、ご自身がどのくらい住宅ローンが組めるか確かめることは大切です。

しかし、今回のご説明で「借りられる金額」は決して「返せる金額」ではないということが理解出来たかと思います。

ご家庭によって、食費に使用するお金が多かったり、趣味に充てるお金が多かったり・・・。

これらの生活費を把握し、将来見込まれる支出を想定して資金計画を立てることが重要になってきます。

しかし、ご自身で一から全て計画を立てるのは非常に大変です。

しっかりとプロの意見を取り入れながら、適した予算を決めるのがオススメです。

ヘルシーホームでは無料住宅ローン相談を実施しています。

経験豊富な住宅ローンアドバイザーが丁寧に対応致します。

- 「とにかくお金の不安を解消したい」

- 「何から手を付けたら良いのか分からない」

という方はお気軽にご相談ください。