住宅ローンは長期間の返済計画を立てることが一般的です。

返済期間が20年、30年ともなれば、契約期間中に経済状況が変わることもあるでしょう。幸いなことに収入が増えたり、臨時収入があったりしたときに考えたいのが、住宅ローンの繰り上げ返済です。

その名のとおり、住宅ローンを繰り上げて返済できるこの制度ですが、実はあまり知られていないメリットや注意点があります。しっかりと理解して、その効果を最大限に活かしましょう。

コンテンツ

繰り上げ返済の2つ方法:「期間短縮型」と「返済額軽減型」

同じ金額を繰り上げ返済に充てるのでも、その後の期間を縮めるタイプと、その後の返済金額を減らすタイプの、2つ方法があります。

言葉だけでは分かりづらいでしょうから、グラフでそれぞれ比較してみましょう。

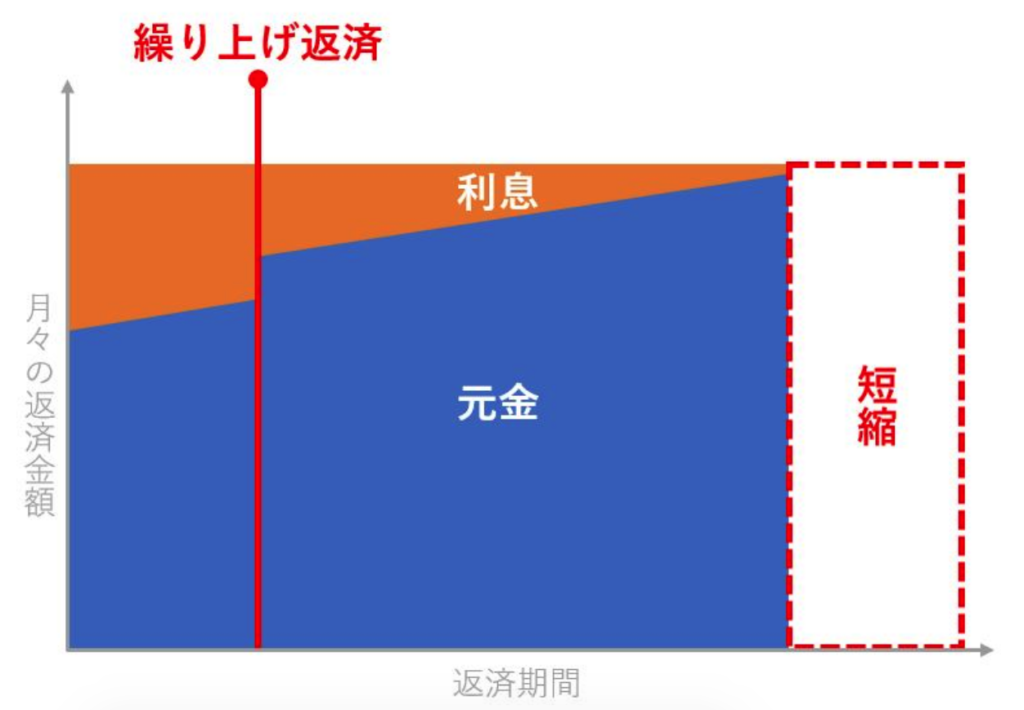

a.期間短縮型

繰り上げ返済したあとも、月々の返済金額はこれまでと変わらず支払うことで、返済期間を縮めるタイプです。

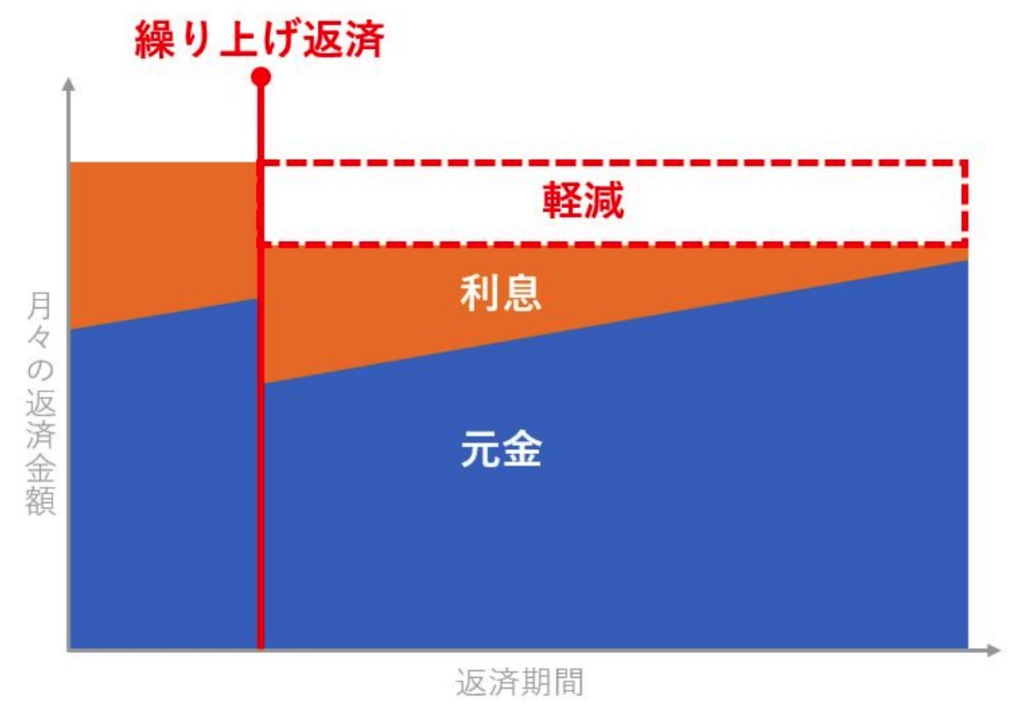

b.返済額軽減型

繰り上げ返済したあと、返済期間を契約時から変わらず設定し、その分月々の返済金額を減らすタイプです。

利用者の状況によってどちらにもメリットはありますが、おすすめするのは圧倒的に「a.期間短縮型」です。金利は、ローンの返済期間が長くなるほどその金額が大きくなる構造であるため、全体の返済期間を縮めることは、返済総額を減らすことに等しいのです。次のケースを仮定して、金額の差を見てみましょう。

繰り上げ返済の例

-借入金額:30,000,000円

-金利:1.2%(固定型)

-返済期間:35年間

-月々の返済金額:87,510円

-繰り上げ返済額:1,000,000円

-時期:借入から3年後

a.期間短縮型

・残る返済期間:30年7ヵ月間(1年5ヵ月の短縮)

・月々の返済金額:87,510円(変わらず)

・総返済金額:36,290,000円

軽減金額:約470,000円

b.返済額軽減型

・残る返済期間:32年間(変わらず)

・月々の返済金額:84,373円(3,137円の短縮)

・総返済金額:36,550,000円

軽減金額:約200,000円

詳しい計算は省いていますが、トータルで軽減される金額に大きな差が出てくることが分かったかと思います。ローンの利息は、返済残額が大きく、返済期間が長いほど、高くなります。残額を減らすと同時に、返済期間を縮めることが、返済総額を少なくすると覚えておきましょう。

知っておきたい注意点

メリットばかりに目が行きがちですが、注意すべきポイントもいくつかあります。お得に利用するためにも、併せて理解しておきましょう。

住宅ローン控除

正式には「住宅借入金等特別控除」といい、住宅ローン減税制度とも呼びます。

住宅ローンを利用して住宅を購入したとき、年末時点での残高に応じて、一定の金額を所得税や住民税から控除してくれるという制度です。

控除率は基本的に1%であるため、変動型の商品の適用金利が1.0%を切る低金利時代である現在では、金利分がそのまま控除される場合もある大変お得な制度です。

この控除額は、年末時点での返済金額の残高を基に計算されるため、残高が多いほど控除される金額が大きいことになります。

控除期間は10年、毎年の控除限度額は40万~50万円であるため、最大限に活用すれば400万~500万円も減額することができます。

早期に繰り上げ返済を利用し過ぎると、トータルで控除される金額が少なくなってしまうケースもありますので、制度を利用する場合はよく考えましょう。

繰り上げ返済手数料

繰り上げ返済を行う場合、金融機関に手数料を支払わなくてはならない場合があります。

金額は以下の条件によって異なります。

- 一部繰り上げか、全額繰り上げか

- 金融機関ごと、住宅ローン商品ごと

- ウェブ手続きか、窓口手続きか

金額は、最大で数万円にもなります。ただ、最近ではほとんどの商品で「ウェブ経由の手続き」であれば手数料が無料になるケースが多く、心配する必要はあまりないかもしれません。

効果的な時期

どのタイミングで繰り上げ返済を行うかによって、得られるメリットは大きく異なります。

住宅ローンの利息は、返済の「残額」と「残期間」が大きいほど高くなることを考えると、繰り上げは「早ければ早いほど良い」ということになります。

一方で、住宅ローン控除という制度があり、これは返済の残額が多いほど恩恵が大きいことを考えれば、早すぎる繰り上げ返済は、控除額の点で損につながることも考えられます。

計算はやや複雑になるかもしれませんが、以下の点を両方とも考慮することが、最も大きなメリットを得られることに結びつきます。

- 早期に繰り上げ返済することで減額される返済総額

- 住宅ローン控除制度を利用することで減額される総額

まとめ

繰り上げ返済には「a.期間短縮型」と「b.返済額軽減型」の2つの返済方法があり、それぞれメリットがありながら、軽減される総額ではa.期間短縮型のほうが大きいことが分かりました。

利用する上では、住宅ローン控除制度による控除額と、繰り上げ手数料に注意する必要があります。

繰り上げ返済を行うタイミングによって得られる効果が変わってくるため、時期をよく考えて利用することが重要です。

知っていると知らないとでは、支払い総額に数十万円~数百万円の差が出てきます。しっかりと知識を持っておきましょう。