住宅の購入は多くの人にとって人生最大の買い物でしょう。

その際に利用する住宅ローンは、実際のところ、多額の借金を抱えるのと同じことです。

それにもかかわらず、「何だか難しそう」という理由で、ほとんどその仕組みを理解しないまま利用しようとしている方が多いのではないでしょうか。少しでも知識があれば、何十万~何百万円という大きな金額の節約にもつながります。ここでは、カギとなる、以下、住宅ローンの仕組みについて説明するので、ぜひ参考にして、住宅ローンを賢く利用しましょう。

- 金利タイプ

- 返済方法

- 利息計算

- 金利が決まるタイミング

意外と簡単な理屈なので、きっと理解できるはずです。安心して読み進めてください。

コンテンツ

住宅ローンの金利タイプ

一口に住宅ローンと言っても、適用される金利によって、変動型、固定型など3つのタイプに分けられます。それぞれにメリットとデメリットがあるので、まずはこれらについて知っておくべきでしょう。

「住宅ローンの金利タイプはどういった種類のものがあるのか?」という方はこちらの記事を先に読んでから戻ってきてください。

既にご存知の方は、このまま読み進めてください。

住宅ローンの2種類の返済方法

多くの住宅ローン商品には、2種類の返済方法が存在します。

「a.元利均等返済」と、「b.元金均等返済」です。一字ずつしか違わないために混同しがちですが、その内容は大きく異なります。それぞれの違いをよく理解しておきましょう。

まず、月々の返済金額の構成を知っておく必要があります。

「元金」、つまり住宅を購入するのに必要な借入金額と、そこに付く「金利」を合わせた金額が、住宅ローンの月々の返済金額です。

月々の返済金額=元金+金利

この元金と金利をどのようなバランスで返済していくか、異なる返済方法を選ぶことができるというわけです。当然、それぞれにメリットとデメリットがあります。一つずつ説明します。

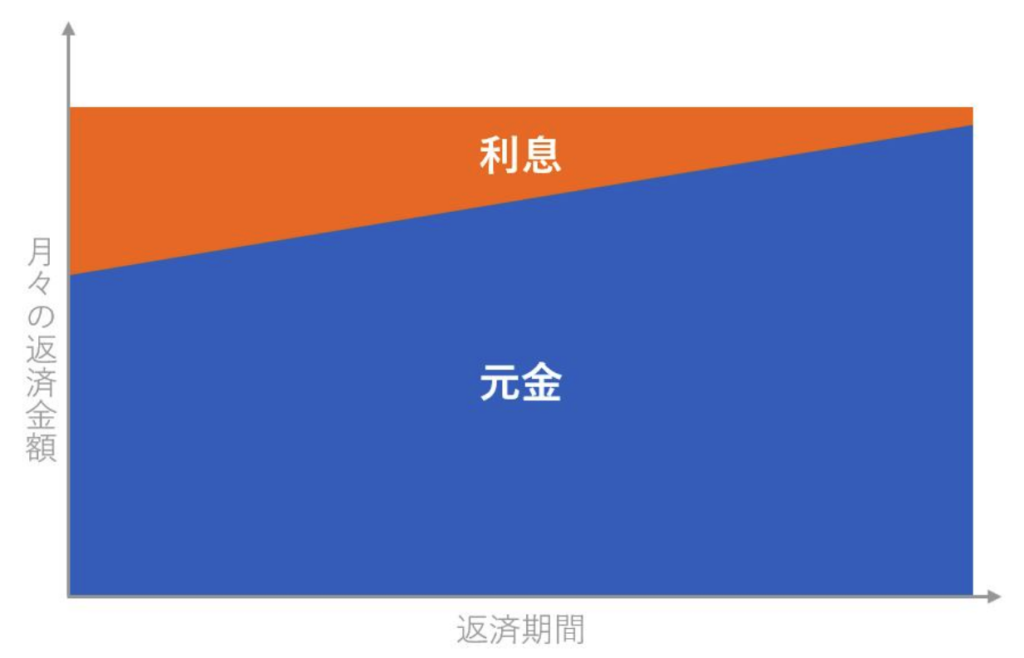

a.元利均等返済

「元」金と「利」息を合わせた返済金額が「均等」である、という返済方法です。元金と利息を合わせた月々の返済金額は変わらず、元金と利息の割合が変動します。言葉では分かりにくいので、グラフで見てみましょう。

金額は一定ですが、なかなか元金が減らず、その分返済総額が大きくなってしまうという特徴があります。

メリット

月々の返済金額が変わらないため、安定した返済計画が立てられる。返済当初の返済金額を抑えられる。

デメリット

元金が減りにくい構造であるため、元金均等返済と比較したときに、総返済額金額が大きくなる。

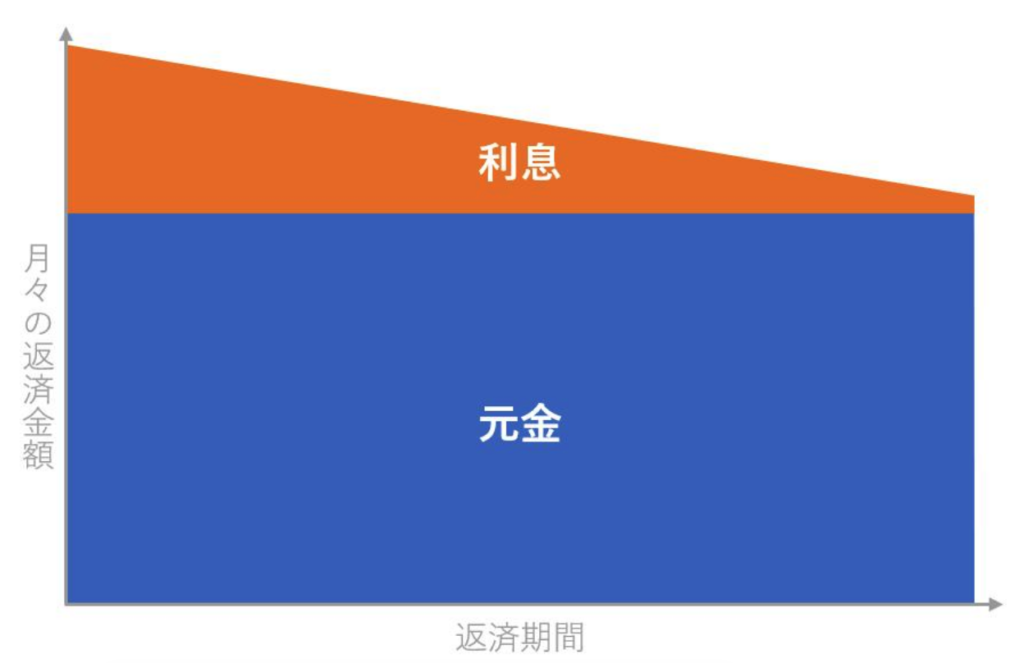

b.元金均等返済

返済金額に占める「元金」の部分が毎月「均等」である、という返済方法です。

返済期間で均等に割られた元金に対し、その残高の総額に応じて計算された金利が乗せられるという構造です。これもグラフで見てみると理解しやすいでしょう。

返済が進むほど元金が減るため、月々の返済金額が徐々に減っていくというメリットがある反面、返済当初の返済金額が高く、経済的に余裕がないと難しいというリスクがあります。

メリット

返済が進むほど、月々の返済金額が小さくなっていく。元金が減っていく構造のため、元利均等返済と比較して総返済金額が小さくなる。

デメリット

返済当初の月々の返済金額が高くなる。そのため、高い収入が求められる。

この2種類の返済方法の最大の違いは、総返済金額の差でしょう。

その点でいえば、超低金利時代と言われる現在、この差は限りなく縮まっており、「b.元金均等返済」のメリットが小さくなっていると考えることができます。現在のような金利状況が続く限り、一般的には「a.元利均等返済」がおすすめできそうです。

利息計算の仕組みはどうなっているのか?

返済方法の違いが分かったところで、次に利息計算について知っておきましょう。

現在ではa.元利均等返済のメリットが大きいことが分かったので、そちらについて利息計算の仕組みを確認します。まず、利息を算出する計算式を見てみます。(※説明の便宜上、簡略化しています)

利息=借入残額×年利の1ヵ月分(年利÷12ヵ月)

そして、元利均等返済では月々の返済金額は一定であるため、元金は次のように求めることができます。

元金=月々の返済金額ー利息

やはり言葉では分かりづらいと思うので、具体例を挙げて説明します。

- 借入金額:30,000,000円

- 金利:1%

- 月々の返済金額:100,000円

という仮定で考えてみましょう。

【1ヵ月目の返済】

借入残額

[借入総額]30,000,000円ー[返済した元金]0円=30,000,000円

利息

[借入残額]30,000,000円×([年利]1%÷12ヵ月)=25,000円

元金

[月々の返済金額]100,000円ー[利息]25,000円=75,000円

月々の返済金額

[元金]75,000円+[利息]25,000円=100,000円

【2ヵ月目の返済】

借入残額

[借入総額]30,000,000円ー[返済した元金]75,000円=29,925,000円

利息

[借入残額]29,925,000円×([年利]1%÷12ヵ月)=24,938円

元金

[月々の返済金額]100,000円ー[利息]24,938円=75,062円

月々の返済金額

[元金]75,062円+[利息]24,938円=100,000円

2ヵ月目の返済では、1ヵ月目に支払った元金の分、利息の割合がわずかに小さくなり、元金の割合がわずかに大きくなっていることが分かります。この計算を、返済が完了するまで毎月繰り返していきます。

これを繰り返すことで徐々に元金が減っていき、元金がゼロになったときが完済というわけです。一見複雑そうに思えますが、実は四則(足し算・引き算・掛け算・割り算)で求めることができる、簡単な計算であることが分かります。

住宅ローン金利はいつ決まるのか?

金利タイプ、返済方法、利息の計算が分かったので、あとは「実際に自分が利用する住宅ローンに適用される金利」を知ることができれば、全体をかなり把握できるようになります。適用される金利は次のいずれかです。

申込時金利

住宅ローンの契約を行い、ハンコを押して申込をした時点での金利が適用される

実行時金利

住宅ローンが実行される、つまり銀行口座に借入金が入金される時点での金利が適用される

住宅ローンの金利は、多くの金融機関で毎月1日に更新するケースが多いようです。そしてほとんどの金融機関では、「実行時金利」を適用しています。

自分が利用を検討している住宅ローンはどうなっているのか、上記をベースに把握しておきましょう。

まとめ

住宅ローンの仕組みは何だか難しいというイメージを持っていた方も、こうして、分解してみると、一つ一つは意外と単純な理屈から成り立っていることが分かったかと思います。苦手意識を持って、業者に任せきりにしてしまっては、メリットを活かしきれないかもしれません。100%理解する必要はありませんが、少しでも知識を持っておけば、きっと役に立つでしょう。